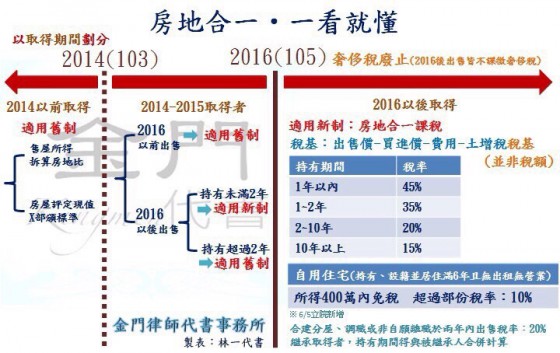

房地合一課徵所得稅制度將自明(105)年1月1日起實施,該局特別將個人的課稅範圍、稅率及減免稅優惠等彙整如下表(詳附表),提醒民眾注意:

個人房地合一課徵所得稅制度是採分離課稅,除所出售房屋、土地符合下列情形之一免辦理申報外,不論有無應納稅額,都應於房屋、土地完成移轉登記日之次日或房屋使用權交易日之次日起算30日內自行填具申報書,檢附契約書影本及其他有關文件辦理申報;有應納稅額者,應一併檢附繳納稅款收據。

一、符合農業發展條例第37條及第38條之1規定得申請不課徵土地增值稅之土地。

二、被徵收或被徵收前先行協議價購之土地及其土地改良物。

三、尚未被徵收前移轉依都市計畫法指定之公共設施保留地。

四、個人以自有土地與營利事業合建分屋,以土地交換房屋(但因換入房屋之價值低於換出土地之價值,所收取價金部分,仍應按比例計算所得,申報納稅)。