首頁 ﹥ 最新消息 > 稅務新聞 > 184.房地合一課徵所得稅制度

中區國稅局彰化分局表示,為使不動產稅制合理透明,並逐步落實居住正義、改善貧富差距,合理配置社會資源,財政部業已修正所得稅法部分條文,自105年1月1日起實施「房地合一課徵所得稅制度有關個人部分重點如下:

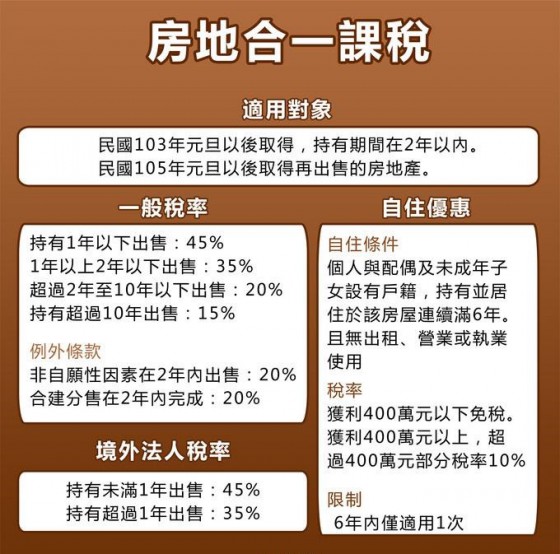

中區國稅局彰化分局表示,為使不動產稅制合理透明,並逐步落實居住正義、改善貧富差距,合理配置社會資源,財政部業已修正所得稅法部分條文,自105年1月1日起實施「房地合一課徵所得稅制度有關個人部分重點如下:

一、課稅範圍:

(一)105年1月1日以後取得之房地。

(二)103年1月1日之次日以後取得之房地,且持有期間在2年以內。至繼承或受遺贈取得者,得將被繼承人或遺贈人持有期間合併計算。

二、稅基(課稅所得):以房地收入減除成本、費用所計算之所得額,再減除依土地稅法計算之土地漲價總數額之餘額作為稅基。

三、稅率(中華民國境內居住者適用)

(一)持有1年以內房地交易所得稅稅率為45%;另持有超過1年而在2年以內者,稅率為35%。

(二)持有超過2年在10年以內房地交易所得稅稅率訂為20%;持有期間超過10年稅率為15%。

(三)個人因調職、非自願離職或其他非自願性因素,出售持有期間在2年以內之房屋、土地,及個人以自有土地與營利事業合作興建房屋,自土地取得之日起算2年內興建完成並銷售該房屋、土地者,其所得適用 20%稅率。

(四)自用住宅:課稅所得超過400萬元部分10%。